发布时间:2020-05-11 阅读次数:2886 信息来源:四川九鼎天元集团

一 前言

2011年,“十二五”科技支撑项目“玄武岩拉丝原料控制技术与熔炉优化升级关键技术开发与示范”及“玄武岩纤维规模化生产技术及工艺优化关键技术研究与示范”获得科技部的批准。2015年7月,中国工程科技论坛暨2015年(萧山)中国纺织工程学会化纤专业委员会学术年会将“连续玄武岩纤维及其复合材料”列入“十三五”国家重点科技专项和产业化专项,从科研上和产业化上给予重点的倾斜支持。重点发展我国自主创新的玄武岩熔融拉丝的全电熔池窑技术,并列入绿色建材新兴产业予以重点发展。鼓励东部连续玄武岩纤维(Continuous Basalt Fiber,以下简称 CBF)生产企业向有玄武岩矿石及能源优势的东北及西北地区进行CBF产业转移,实施标准创新战略,加强市场推广应用急需的玄武岩连续纤维及其复合材料国家或行业标准的制订,以促进其更广泛的推广应用,国家新兴产业创业投资引导基金要对“连续玄武岩纤维及其复合材料”企业进行大力投资,重点对其进行助力创业创新和产业升级,促进其技术与市场的融合、创新与产业的对接,国家要对“玄武岩纤维及制品”给予17%的出口退税率的鼓励等可行性措施来加快该产业发展。

四川省和成都市在我国高性能纤维发展历史上具有重要地位,作为重要建设基地和军工基地,需要大量高性能纤维及其复合材料产品。近年来大力发展新能源汽车、轨道交通产业、新型建筑材料,大量基础建设等,进一步促进了高性能纤维及其复合材料产业的发展。除了高性能纤维生产外,高性能纤维加工业及复合材料产业同样得到了发展。四川省经济和信息化委员会发布的《战略性新兴产业发展指导目录(2011年)》把“玄武岩纤维”列为重点支持发展的高性能纤维。

2017年,四川省工业和信息化委员会、四川省发展和改革委员会、四川省科学技术厅联合发布《四川省玄武岩纤维产业发展指南(2016-2020年)》,四川省政府成立了四川省玄武岩产业发展推进领导小组,由主管工业的副省长为组长,着力推进玄武岩纤维新材料产业快速发展。

二、连续玄武岩纤维概述

2.1 主要生产方法及工艺

连续玄武岩纤维是以天然玄武岩矿石作为原料,将其破碎后加入熔窑中,在 1450~1500℃熔融后,通过铂铑合金拉丝漏板高速拉制而成的连续纤维,强度与高强度S玻璃纤维相当。

根据熔融原料所使用的容器不同,生产CBF的方法包括坩埚法和池窑法:

坩埚法是把原料制成配合料加入球窑内,高温熔融、澄清均化、制成球,再将球加入坩埚内重新熔融,经坩埚底部的漏嘴流出,被拉制成纤维。

池窑法又称直接法。它是把原料制成配合料加入窑内,经过高温熔融、澄清均化,熔体直接流入成型通路,经漏嘴流出后被拉制成纤维。目前国内工业化生产CBF都采用这种方法。与坩埚法相比,池窑法省去了制球工序,因而过程简单。加上池窑法具有节能、污染少、体积小,占地少,成品率高,废丝少等优点。所以,坩埚法已经基本上被池窑法取代。

池窑法生产玄武岩连续纤维的设备有:破碎机(磁选机)、混料机、称料器、加料机、预热池、熔窑、澄清池、单丝涂油装置,自动卷绕拉丝机、原丝烘干窑,无捻粗纱机,纺纱机,温度控制装置,水控制系统等。其制备工艺分为4个阶段:选料阶段、磨料阶段、熔融阶段以及拉丝阶段。

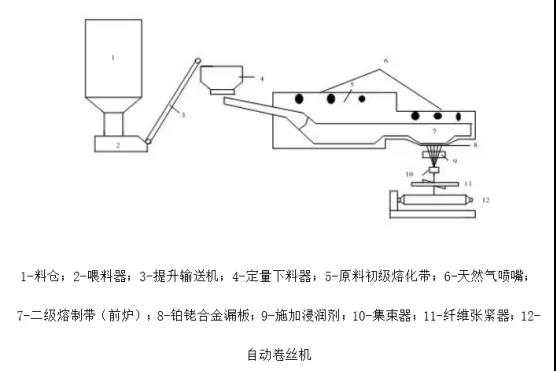

典型的CBF生产工艺流程如下图所示:

图2-1 典型的CBF生产工艺流程

首先选用合适的玄武岩矿原料,经破碎、清洗后储存在料仓中待用,由喂料器经提升输送机输送到定量下料器后喂入单元熔窑。玄武岩原料在1500℃左右的高温初级熔化带下熔化(目前玄武岩熔制窑炉均是采用顶部的天然气喷嘴的燃烧加热),熔化后的玄武岩熔体流入拉丝前炉,为了确保玄武岩熔体充分熔化,其化学成分得到充分的均化以及熔体内部的气泡充分挥发,一般需要适当提高拉丝前炉中的熔制温度,同时还要确保熔体在前炉中的较长停留时间。最后,玄武岩熔体进入两个温控区,将熔体温度调至约1350℃左右的拉丝成型温度,初始温控带用于“粗”调熔体温度,成型区温控带用于“精”调熔体温度。来自成型区的合格玄武岩熔体经多孔(例如200孔)的铂铑合金漏板拉制成纤维,拉制成的CBF在施加合适浸润剂后经集束器及纤维张紧器,最后至自动绕丝机。

2.2 CBF制备的关键技术

CBF生产过程中,由于玄武岩熔点高、透热性差、黏度大、易析晶,容易造成漏板堵塞,引起拉丝中断,并且析晶还会影响纤维的力学性能 (如刚度、强度等),所以拉丝是玄武岩连续纤维制备的难点。其中,漏板是玄武岩连续纤维拉丝生产过程中的关键装置;漏嘴的设计和温度控制是关系到拉丝稳定的重要一环。

高温玄武岩玻璃液于漏嘴上部在一定的流体静压力下进入漏嘴,从漏嘴流出,形成液滴,然后被下面的拉机以一定的拉丝速度拉细并自然冷却为所需直径的玄武岩连续纤维,这就要求从漏嘴流出的玄武岩玻璃液温度均恒、流量稳定。漏板直接影响玄武岩纤维的成型质量、生产效率及生产成本。因此,合理设计漏嘴、漏板的几何尺寸和结构以及拉丝漏板材料的选用、漏板的加工精度等都是非常重要。

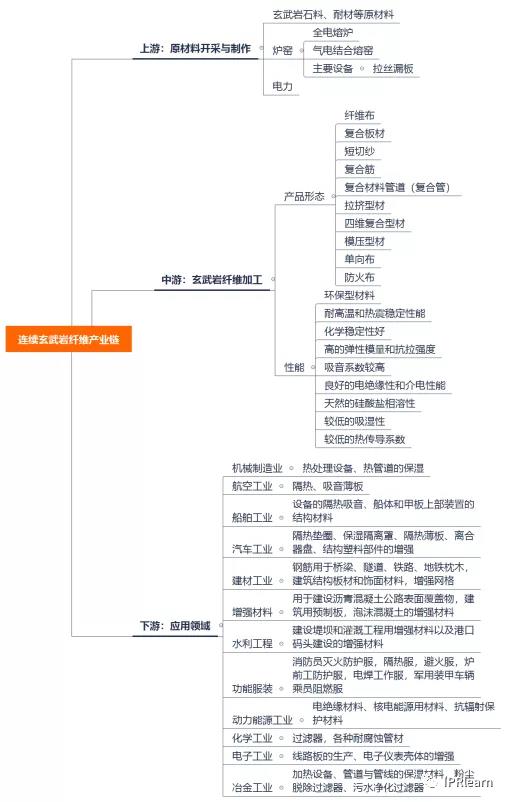

2.3连续玄武岩纤维产业链

玄武岩纤维产业链的上中下游主要分为开采与制作、玄武岩纤维加工、玄武岩纤维应用三个环节。玄武岩纤维产业链上游是开采与制作,主要包括开采原材料以及制作玄武岩纤维;玄武岩纤维产业链中游是玄武岩纤维的加工,主要是生产商把玄武岩纤维加工成不同的产品形态;玄武岩纤维产业链下游是玄武岩纤维的应用,主要是凭借玄武岩纤维表现出的不同性能把它应用到不同的领域。

图2-2 CBF产业链图

三、近期连续玄武岩纤维研发与应用建设动态

(1)美通社透明度市场研究显示,2012年,全球连续玄武岩纤维市场产值为5140万美元,到2019年,这一市场的产值预计将达1.047亿美元,复合年均增长率有望达10.9%。

(2)2018年7月,四川航天五源复合材料有限公司,在发布会上成功推出了两款复合材料新产品,分别是“新能源系列”的玄武岩光伏支架和“地矿系列”的玄武岩锚杆。这是国内首次专门为民用玄武岩纤维复合材料产品召开发布会,标志着玄武岩纤维这一具备军工品质的高技术纤维材料加速迈入“军转民时代”。

(3)2019年3月29日,四川省德阳市政府举行了连续玄武岩纤维单元池窑生产技术成果发布会暨玄武岩纤维产业化基地建设启动仪式,正式宣布我国具有完全自主知识产权的第一条年产8000吨连续玄武岩纤维池窑拉丝中试项目顺利投产。

(4)2018年8月,四川省达州市投资4亿元,打造年生产规模为2万吨的玄武岩纤维生产研发基地;9月,总投资9000万元的采用池窑生产玄武岩连续纤维中试项目在四川省德阳市国家高新区罗江园区正式点火;2019年3月,投资近25亿元,占地约260亩的四川省广安华蓥市玄武岩纤维新材料产业园正式开建。

四、连续玄武岩纤维相关专利分析

根据连续玄武岩纤维产业链,关于连续玄武岩纤维主要包括了玄武岩的开采、连续玄武岩纤维的制备、连续玄武岩纤维的及其复合材料的应用,而玄武岩开采后的应用到多领域,对产业链影响不大。因此,本报告主要对连续玄武岩纤维的制备和应用展开专利分析。

4.1 玄武岩纤维的生产工艺与设备

4.1.1全球玄武岩纤维生产工艺与设备专利概况

(1)申请趋势

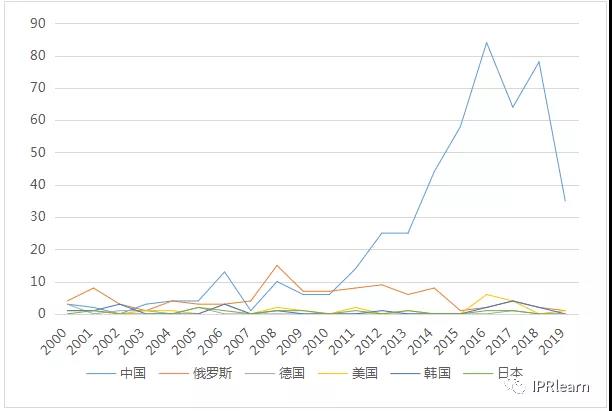

专利申请量和申请趋势侧面反映时间轴上某领域技术的创新活跃度。该部分主要关注连续玄武岩纤维的生产工艺与设备,从检索的总体数据来看,连续玄武岩纤维的生产工艺与设备技术领域,合计有专利申请1231项,中国相关专利申请总数量最高,达495件,俄罗斯(包括苏联)、德国、美国、韩国、日本分别为152件、61件、54件、36件和33件,第三梯队加拿大、英国、乌克兰、澳大利亚等的数量分布在20-30件的区间,第四梯队法国、芬兰、奥地利等的数量分布在10件以下。

对相关专利申请量30件以上的6个国家的近二十年专利申请趋势进行分析,如图4-1所示。

图4-1 玄武岩纤维生产工艺与设备专利的全球申请趋势

由图4-1可见,近20年全球玄武岩纤维生产工艺与设备专利的申请趋势如下:中国从2010年后相关申请一直处于爆发式增长状态,近十年申请量位于全球第一;俄罗斯、德国、美国、韩国、日本在玄武岩纤维生产工艺与设备上专利的申请数量较为平稳,申请量相对中国较少且数量差距巨大。

中国从2010年后玄武岩纤维生产工艺与设备专利申请的持续增长,一方面可能受国内高性能纤维(特别是玄武岩纤维)产业政策利好的影响,使得玄武岩相关技术研发日趋活跃,研发投入加大,知识产权成果产出较多,另一方面可能还受中国国家知识产权发展战略的影响,创新主体的知识产权意识持续改善并加强,使得专利申请量持续增加。

(2)申请类型及专利法律状态

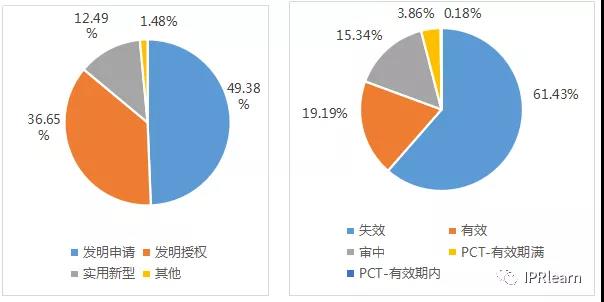

图4-2专利全球申请公开类型占比 图4-3专利全球申请有效性占比

如图4-2所示,公开的专利申请中,发明申请601件(占比49.38%)、发明授权446件(占比36.65%)、实用新型152件(占比12.49%)、其他18件(占比1.48%)。

如图4-3所示,公开的专利中,失效668件(占比61.43%)、有效209件(占比19.19%)、审中167件(占比15.34%)、PCT-有效期满42件(占比3.86%)、PCT-有效期内2件(占比0.18%)。

结合图4-2和图4-3可以看出,玄武岩纤维生产工艺与设备相关的专利申请中发明占比最大。其中,发明的授权占比36.65%,实用新型的占比为12.49%,由此说明全球玄武岩纤维生产工艺与设备的技术创新高度较高。但从全球专利有效性来看,有效专利占比仅为19.19%,失效占比高达61.43%,同时PCT-有效期满占比3.86%也远大于有效期内占比0.18%。

根据各年度各个国家的失效专利情况作进一步分析可知,该领域在1921年开始出现专利申请,该行业存在时间较长,20年以前的专利均失效,此外今年中国专利申请数量较多,未通过授权以及其他原因导致的发明失效,致使该领域专利失效率较高。

(3)技术原创国/地区分布

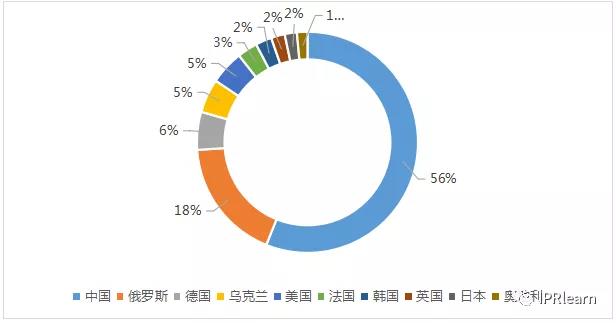

通过按最先申请专利的方式进行同族合并,按地域和申请人国别分析得到全球玄武岩纤维生产工艺与设备专利的技术原创地,如图4-4所示。

图4-4 玄武岩纤维生产工艺与设备专利的技术原创地申请总量

得到全球玄武岩纤维生产工艺与设备专利申请实际件数。其中前十中,中国483件、俄罗斯(包括前苏联)153件、德国42件、美国35件、韩国27件、日本23件、乌克兰23件、世界知识产权组织19件、英国12件、法国6件、奥地利6件。

中国专利占全球专利的56.00%,可见中国作为玄武岩纤维研发和生产的后起之秀,在专利申请和布局上具有一定的优势。

(4)技术领域分布

图4-5 玄武岩纤维生产工艺与设备专利的全球技术构成

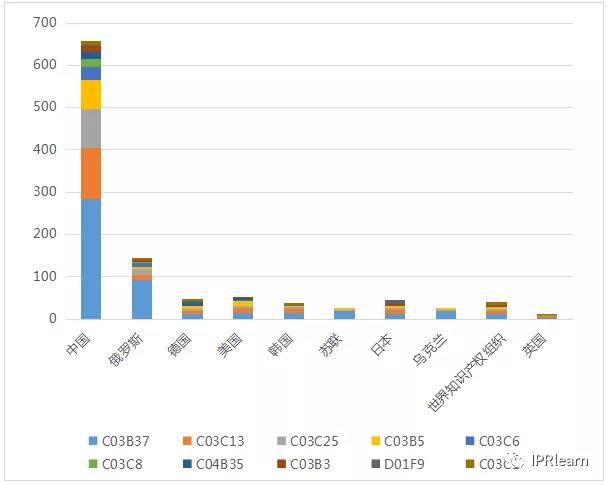

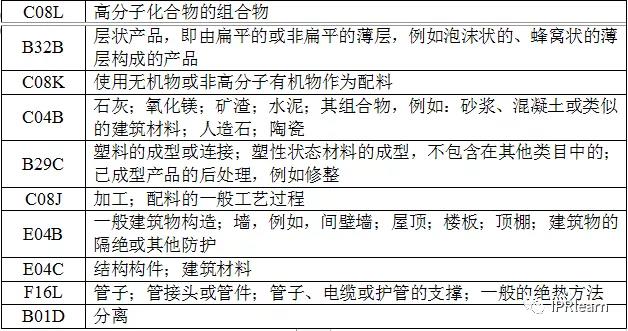

全球玄武岩纤维生产工艺与设备专利排名前十的国家的技术构成进行分析,如图4-5所示。从图4-5全球专利技术构成情况来看,各国专利技术领域主要集中于C03B37(由软化的玻璃、矿物或渣制的絮片、纤维或细丝的制造或处理)和C03C13(玻璃纤维或细丝的成分)、C03C25(由玻璃、矿物或矿渣制成的纤维或细丝的表面处理)、C03B5(炉内熔化;玻璃制造专用的熔窑)等技术领域。

4.1.2 中国玄武岩纤维生产工艺与设备专利概况

(1)申请类型及专利法律状态

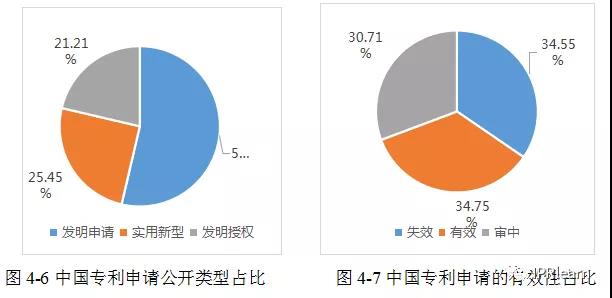

玄武岩纤维生产工艺与设备技术领域,中国国家合计有专利申请495件。其构成如图4-6所示。其中,发明专利申请264件(占比53.33%)、发明专利授权105件(占比21.21%)、实用新型专利申请126件(占比25.45%)。

在各类专利申请中,有效专利172件(占比34.75%)、审中152件(占比30.71%)、失效171件(占比34.55%),见图4-7。

(2)主要申请人

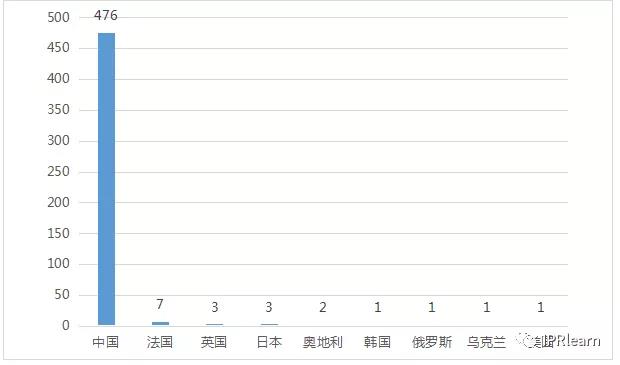

玄武岩纤维生产工艺与设备的合计495件专利申请中,中国本土创新主体的专利申请数量为476件,占比96.16%,从图4-8可以看出,其余如法国、英国、日本等国家的创新主体仅在中国进行了为数不多的申请。

图4-8玄武岩纤维生产工艺与设备中国专利申请国家分布

进一步对中国的专利申请人(筛除个人申请人后)进行分析,排名前十的申请人,如表4-1所示。从表4-1可见,中国专利申请主体在玄武岩纤维生产工艺与设备的单体申请数量并不十分突出,申请主体多、单体申请数量相对少是其特征。意味着在玄武岩纤维生产工艺与设备技术领域,单个创新主体的专利并未形成绝对优势或拉开巨大差距。

表4-1 中国专利申请人数量排序

(3)技术分布

对中国专利申请主要申请人(筛除个人申请人)的技术分类进行统计,如图4-9所示。中国专利主要申请人的技术分类主要集中于C03B37(由软化的玻璃、矿物或渣制的絮片、纤维或细丝的制造或处理)和C03B5(炉内熔化;玻璃制造专用的熔窑)、C03C13(玻璃纤维或细丝的成分)、C03C25(由玻璃、矿物或矿渣制成的纤维或细丝的表面处理)等领域。

(3)技术分布

对中国专利申请主要申请人(筛除个人申请人)的技术分类进行统计,如图4-9所示。中国专利主要申请人的技术分类主要集中于C03B37(由软化的玻璃、矿物或渣制的絮片、纤维或细丝的制造或处理)和C03B5(炉内熔化;玻璃制造专用的熔窑)、C03C13(玻璃纤维或细丝的成分)、C03C25(由玻璃、矿物或矿渣制成的纤维或细丝的表面处理)等领域。

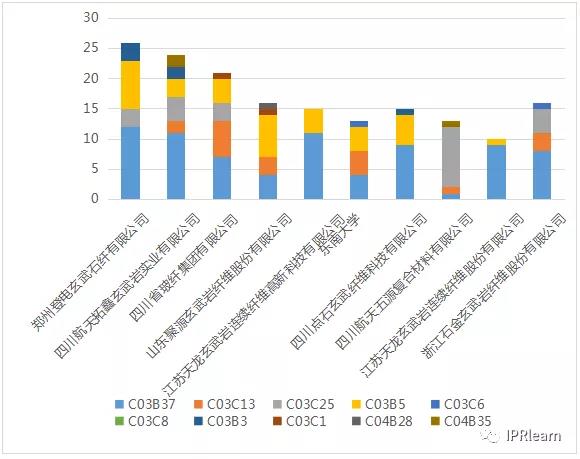

图4-9 玄武岩纤维生产工艺与设备主要申请人的主要技术分类

(4)省市专利分布

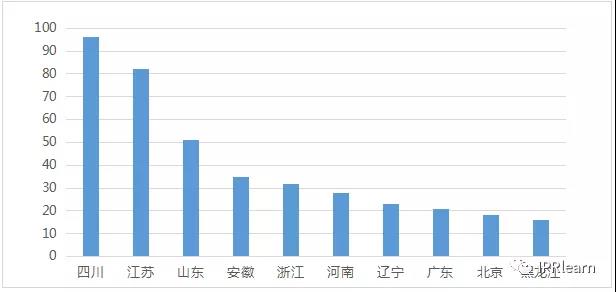

图4-10中国各省连续玄武岩纤维的生产工艺与设备专利申请量

利用数据对中国各省玄武岩纤维生产工艺与设备专利申请进行分析,如图4-10所示。其中,四川96件、江苏82件、山东51件,分别位于总是申请量的前三,具有较为显著的优势,而其余各省均位于50件以下。

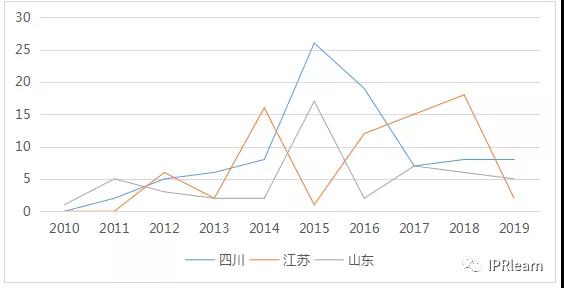

图4-11 玄武岩纤维生产工艺与设备专利申请趋势

进一步对四川、江苏、山东三省近10年的专利申请进行趋势统计,如图4-11所示。四川和山东至2015年高点之后,专利申请数量均有下降的情况,而江苏在近年则连续攀升。猜测可能是因为四川和山东玄武岩纤维产业进入了一个相对平稳期,而江苏则在持续增长。

4.1.3 玄武岩纤维生产工艺与设备核心技术专利申请概况

由于玄武岩纤维生产中拉丝是玄武岩纤维制备的难点,漏板、漏嘴是设备技术的关键点。以下分别对拉丝和漏板、漏嘴进行专利检索分析。

(1)拉丝

检索结果合并申请号后,得到专利申请154件,发明申请69件、发明授权22件、实用新型61件。其中中国专利139件,西班牙2件,澳大利亚、日本比利时、德国等各1件。

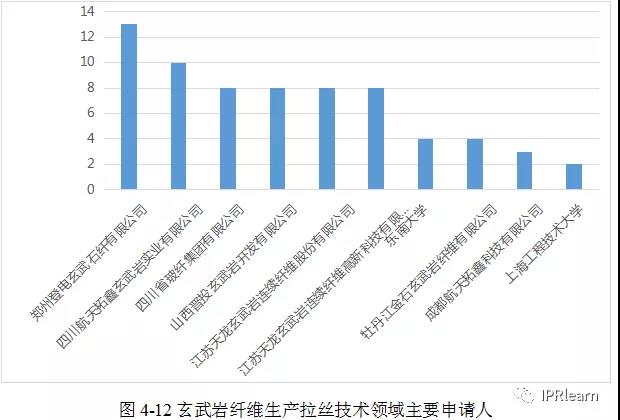

在玄武岩拉丝关键技术领域,主要涉及的中国企业申请人为郑州登电玄武石纤有限公司、四川航天拓鑫玄武岩实业有限公司、四川省玻纤集团有限公司、山西晋投玄武岩开发有限公司、江苏天龙玄武岩连续纤维股份有限公司等。如图4-12所示。

全球范围看,在玄武岩拉丝关键技术领域,主要涉及的外国申请人为伊索福圣戈班公司、GRUENZWEIG HARTMANN GLASFASER、DAIDO STEEL CO LTD等。

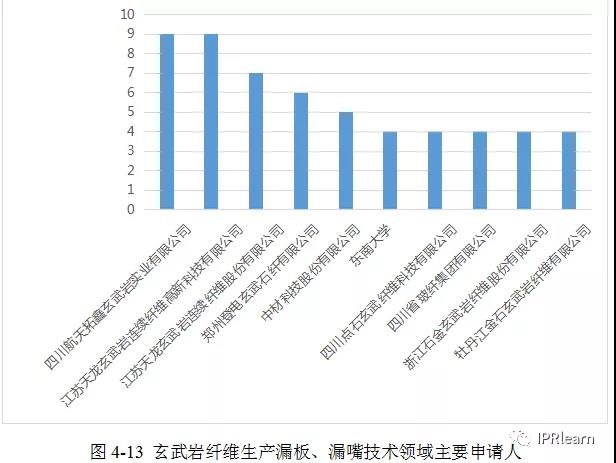

(2)漏板、漏嘴

检索结果合并申请号后,得到专利申请118件,发明申请42件、发明授权19件、实用新型57件。其中中国专利115件、乌克兰2件、俄罗斯1件。

如图4-13 所示,在玄武岩漏板、漏嘴关键技术领域,主要涉及的中国企业申请人为四川航天拓鑫玄武岩实业有限公司、江苏天龙玄武岩连续纤维高新科技有限公司、江苏天龙玄武岩连续纤维股份有限公司、郑州登电玄武石纤有限公司、中材科技股份有限公司等。

全球范围看,在玄武岩纤维漏板、漏嘴关键技术领域,主要涉及的外国申请人为OBSHCHESTVO S OGRANICHENNOJ OTVETSTVENNOST' JU 'VULKAN SIGMA'、OSNOS SERHII PETROVYCH和TEKHNOBASALT INVEST LTD LIABILITY COMPANY。

4.2 玄武岩纤维材料的应用

4.2.1 全球玄武岩纤维材料应用专利的概况

(1)玄武岩纤维材料应用的专利申请趋势

从检索的总体数据来看,检索日期截止2019年12月24日,在玄武岩纤维材料的应用技术领域,合计有专利申请12695件。中国相关专利申请总数量最高,达8008件,俄罗斯(包括苏联)、美国、韩国、德国、日本、印度、中国台湾依次分别为1060件、875件、541件、465件、357件、150件和117件,第三梯队如法国、英国、乌克兰、澳大利亚等申请量均为100件以下。

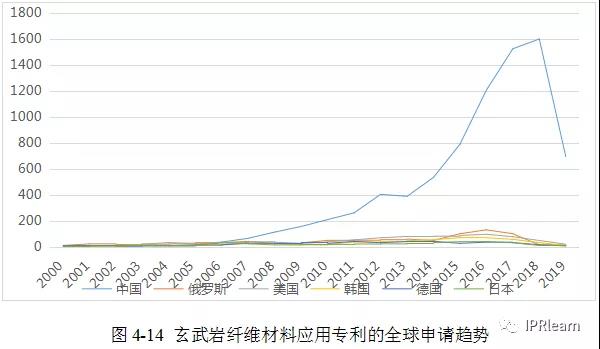

全球范围内玄武岩纤维材料应用中国、俄罗斯(包括苏联)持续保持领先,但美国、韩国在玄武岩纤维材料应用领域专利申请相对其生产工艺和过程设备领域则更为活跃。对相关专利申请量前6的国家近二十年专利申请趋势进行分析,如图4-14所示。近20年中,中国从2006年后相关专利申请开始有显著增长,至2013年后呈现爆发式增长态势,并近10年申请量位于全球第一,同时材料应用领域的专利动态与生产工艺与设备专利动态基本一致。这与国玄武岩纤维制备产业发展、逐渐成熟和国家产业政策的促进有较为紧密的关系。而数量在其后的俄罗斯、美国、韩国、德国和日本,在玄武岩纤维材料应用专利申请数量较为平稳,申请量相对中国少且数值差距巨大。

(2)申请类型及专利法律状态

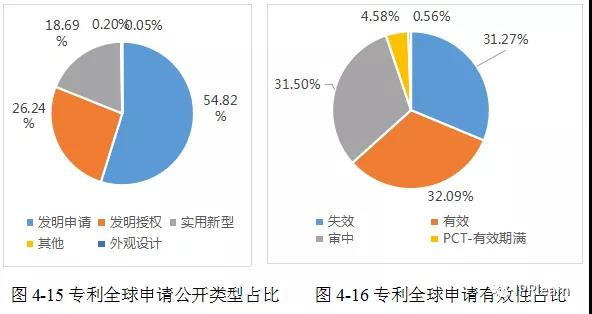

如图4-15所示。公开的专利申请中,发明申请6959件(占比54.82%)、发明授权3331件(占比26.24%)、实用新型2373件(占比18.69%)、其他26件(占比0.20%)、外观设计6件(占比0.05%)。

如图4-16所示。公开的专利中,失效3373件(占比31.27%)、有效3461件(占比32.09%)、审中3397件(占比31.50%)、PCT-有效期满495件(占比4.58%)、PCT-有效期内60件(占比0.56%),

结合图4-15和图4-16可以看出,玄武岩纤维材料的应用相关专利中发明占比最大。其中,发明的授权占比54.82%,实用新型的占比为18.69%,除材料应用客体技术特点因素外,也能说明玄武岩纤维材料的应用技术创新高度较高。从全球专利有效性来看,有效专利占比为32.09%,相比于玄武岩生产工艺和过程设备的19.19%有效性较高,同时PCT有效期内数量也相对较高,该PCT有效期内部分值得持续关注动向。

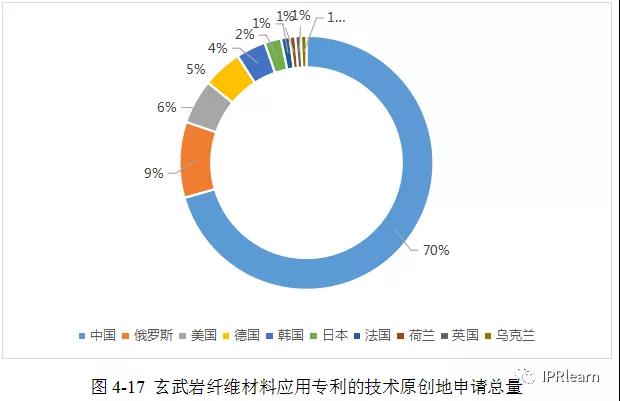

(3)技术原创地分析

通过简单同族合并后,得到全球玄武岩纤维材料应用专利申请的实际件数。实际数量高于100件的国家或地区中,中国占比最多,达到70%,其次为俄罗斯、美国、德国、韩国、日本,其余国家和地区均低于100件。

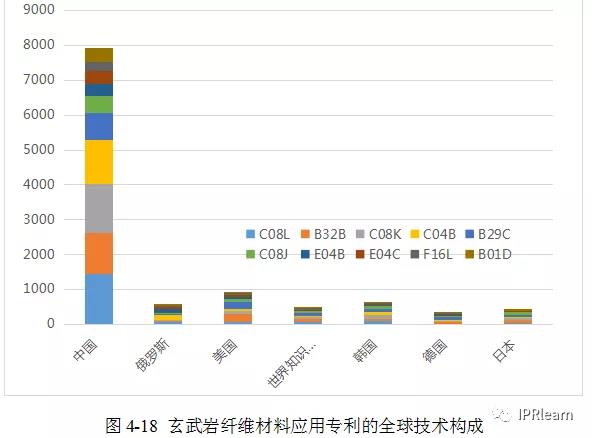

(4)技术分布

技术领域构成情况如图4-18,具体组成及数量如表4-3。从图4-18和表4-3全球专利技术构成情况来看,各国家地区的专利技术主要集中领域有所区别。中国前三的技术领域依次为C08L、B32B、C08K,俄罗斯前三的技术领域依次为C04B、E04B、C08L,美国前三的技术领域依次为B32B、B29C、C08K(C08J),世界知识产权组织前三的技术领域依次为B32B(B29C)、C08L、C08K,韩国前三的技术领域依次为C08L、C08K、C08J,德国前三的技术领域依次为B29C、B32B、C08J,日本前三的技术领域依次为C08J、B32B、B29C。各国家重点应用技术领域和方向有一定区别,说明应用方向有差异,因此值得进一步关注。

在上述各国家前三的应用领域中,B32B、C08L、C08K、B29C、C08J为出现的高频领域。

其中:

4.2.2 中国玄武岩纤维材料应用专利的概况

(1)申请类型及专利法律状态

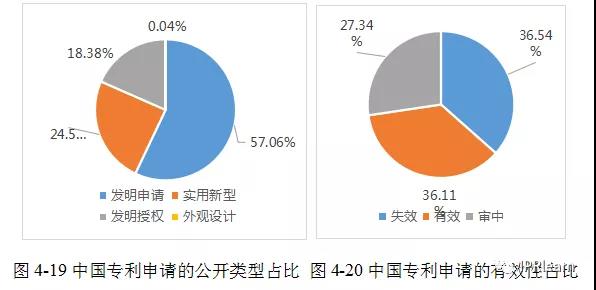

玄武岩纤维材料应用技术领域,中国国家合计有专利申请8008件。其构成如图4-19。其中,发明专利申请4569件(占比57.06%)、发明专利授权1472件(占比18.38%)、实用新型专利申请1964件(占比24.53%),外观设计3件(占比0.04%)。该情况与玄武岩纤维生产工艺与设备基本一致。

在各类专利申请中,有效专利2892件(占比36.54%)、审中2926件(占比36.11%)、失效2189件(占比27.34%),如图4-20所示。

(2)主要申请人

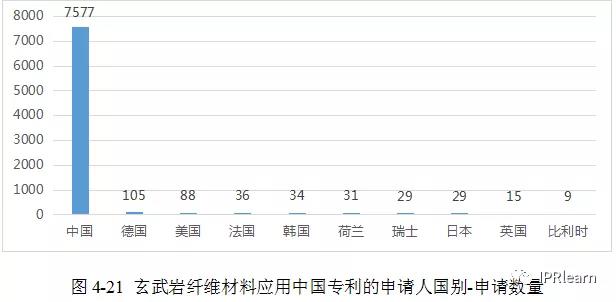

对中国专利申请主要申请人的国别、申请数量进行统计,如图4-21所示。玄武岩纤维材料应用的合计8088件专利申请中,中国本土创新主体的专利申请数量为7577件,占比95.27%,其余国家如德国、美国、法国、韩国等创新主体仅在中国进行了为数不多的申请。

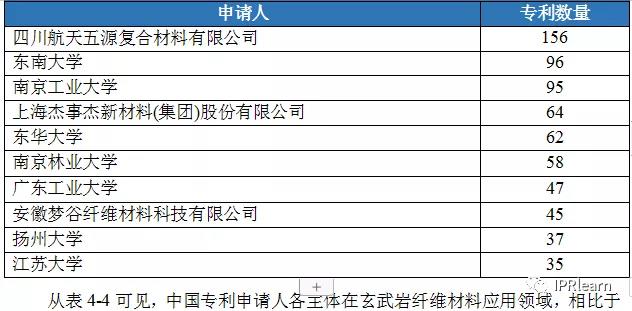

进一步对中国的专利申请人(筛除个人申请人后)进行分析,排名前十的申请人,如表4-4所示。

玄武岩纤维生产工艺与设备申请数量较为突出,单体申请数量也较多。其中,四川航天五源复合材料有限公司具有巨大领先优势。

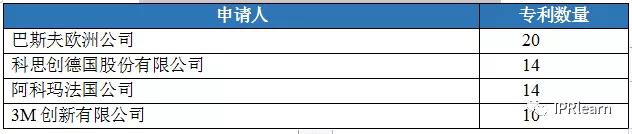

进一步对在中国申请的国外专利申请人进行分析,排名前4的申请人如表4-5所示。国外申请人在中国进行的玄武岩纤维材料应用领域专利申请,相比生产工艺与设备,数量更多。

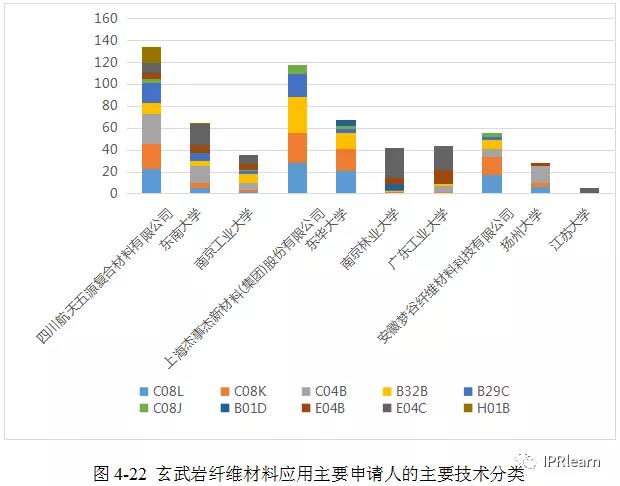

(3)中国专利主要申请人的技术分类

对中国专利申请主要申请人(筛除个人申请人)的技术分类进行统计,如图4-22所示。中国专利主要申请人的技术分类主要集中于C08L(高分子化合物的组合物)和C08K(使用无机物或非高分子有机物作为配料)领域、C04B(石灰;氧化镁;矿渣;水泥;其组合物,例如:砂浆、混凝土或类似的建筑材料;人造石;陶瓷)、B32B(层状产品,即由扁平的或非扁平的薄层,例如泡沫状的、蜂窝状的薄层构成的产品)、B29C(塑料的成型或连接;塑性状态材料的成型)、E04B(一般建筑物构造;墙,例如,间壁墙;屋顶;楼板;顶棚;建筑物的隔绝或其他防护)、E04C(结构构件;建筑材料)等领域。

(4)省市专利分布

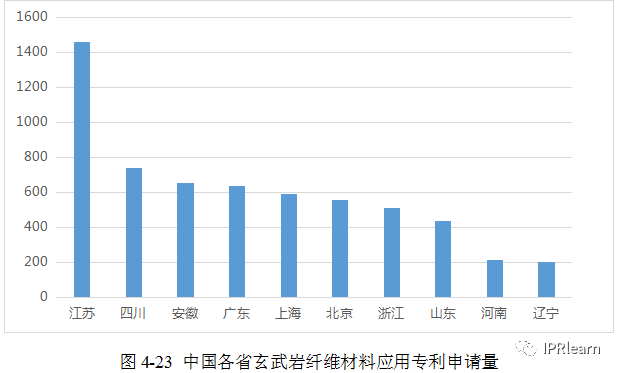

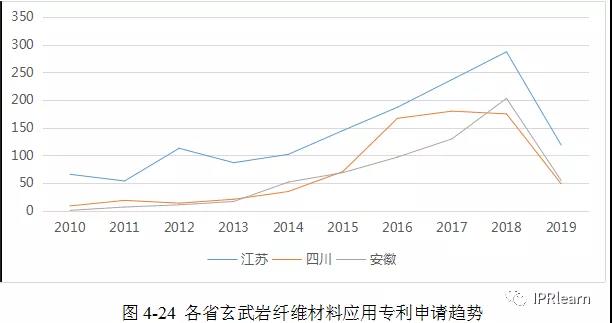

利用数据对中国各省玄武岩纤维材料应用专利申请进行分析,如图4-23所示。其中,江苏1460件、四川741件、安徽651件,分别位于总申请量的前三,江苏具有较为显著的优势。四川、安徽、广东、上海、北京、浙江、山东位于第二梯队,但差距不显著。

进一步对江苏、四川、安徽三省近10年的专利申请进行趋势统计,如图4-24所示。江苏、安徽申趋势均保持较高的增长,而四川则在2016年后增长放缓趋于稳定。

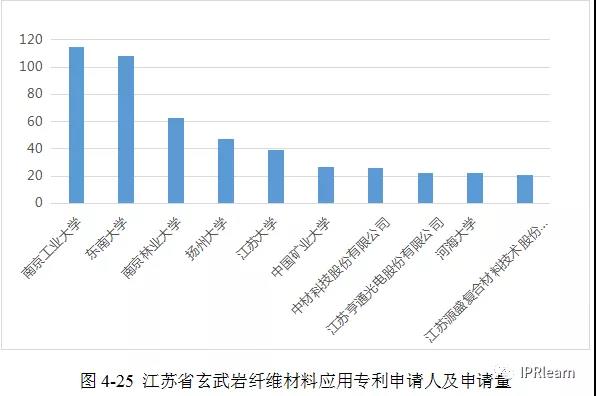

鉴于江苏的显著申请数量优势,进一步对江苏省玄武岩纤维材料应用专利申请进行分析,如图4-25。由江苏省的申请人排名可以看出,江苏省高校在玄武岩纤维应用领域研究极为活跃,专利申请数量排名前十的申请主体中,高校占七席,其中前六位均为高校。

4.2.3 玄武岩纤维材料重要应用方向专利申请概况

玄武岩纤维在材料的运用有两种形式:短切、连续。典型的短切应用如短切纤维混凝土、混凝土结构件的增减,典型的连续应用如结合树脂后的缠绕、模压,或直接利用其纤维特点纺织织物。

由于玄武岩的具体应用产品类别繁多,利用IPC分类号排序的方式,对应用比例不低于10%(前5)的分类号C08L(高分子化合物的组合物)、B32B(层状产品)、C08K(使用无机物或非高分子有机物作为配料)、C04B(石灰;氧化镁;矿渣;水泥;其组合物,例如:砂浆、混凝土或类似的建筑材料;人造石;陶瓷)、B29C(塑料的成型或连接)进行分析。以观察中国个省市重要应用技术领域的专利申请概况。

在中国,玄武岩高频应用领域C08L、C08K、C04B、B32B、B29C合计专利申请4170件,对该样本进行分析。结果表明C08L、C08K、C04B领域,安徽、江苏、四川数量分布较多,B32B领域江苏、广东、浙江数量分布较多,B29C领域江苏、北京、广东数量分布较多。综合而言,江苏在玄武岩材料的高频运用领域分布较为均衡,专利布局数量最多,安徽次之。

综合各技术领域,各申请主体中上海杰事杰新材料(集团)股份有限公司、四川航天五源复合材料有限公司专利布局较为突出。

小结

通过分析可以看出,目前玄武岩纤维材料的应用领域较为广泛,各区域、各创新主体暂时未形成较为一致的大规模产业化应用方向。江苏省在中国的玄武岩纤维材料应用技术领域专利布局数量最大,且江苏省高校在玄武岩材料应用领域活跃度极高。申请人中四川航天五源复合材料有限公司玄武岩材料应用领域专利申请数量具有优势。

五、成都玄武岩纤维产业专利情况

5.1 成都专利申请概况

(1)申请趋势

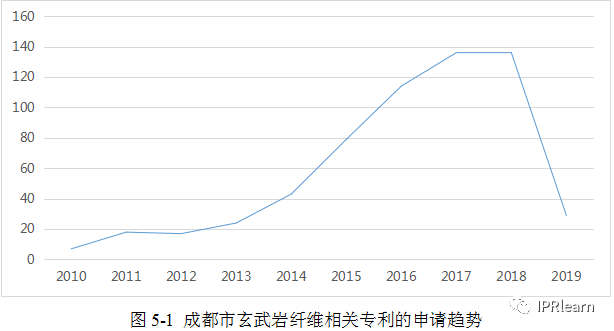

成都市近十年的专利申请趋势,如图5-1所示。成都市玄武岩纤维相关的专利申请615件。在2013年后,成都市玄武岩纤维进入快速增长阶段,2017与2016年申请持平。

(2)技术分布

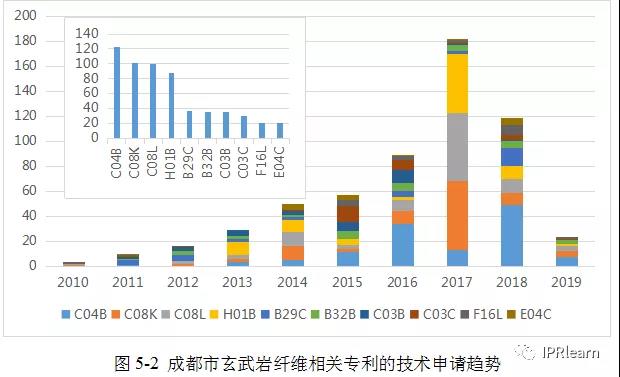

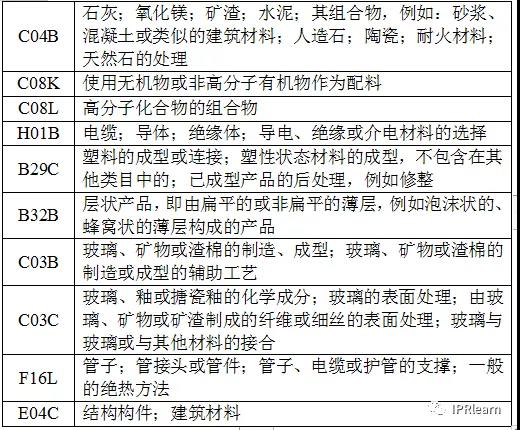

成都市各年度专利玄武岩纤维专利技术分布,如图5-2所示。可以看出,成都市玄武岩纤维相关专利的IPC分类主要为C04B、C08K、C08L、H01B,B29C、B32B紧随其后。总体而言,成都市玄武岩的应用产品领域专利申请较玄武岩纤维制备工艺和过程设备领域大,总体应用领域方向与国内、国外基本一致,但也呈现如H01B等个性化方向。在玄武岩生产工艺与设备领域C03B、C03C,成都也具有相当数量的专利申请。

其中:

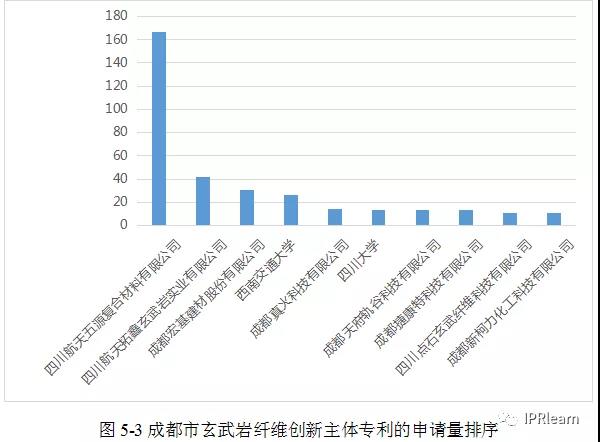

在上述615件专利申请中,以航天五源复合材料、航天拓鑫玄武岩实业、宏基建材、西南交大等公司和高校排名靠前,数量分别达到163件、42件、31件、26件。成都市创新主体玄武岩纤维相关专利申请排序如图5-3所示。

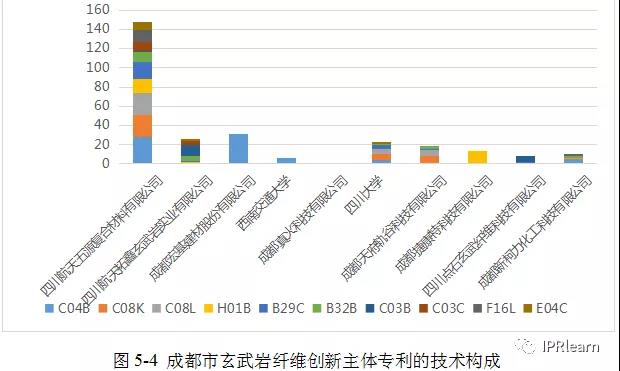

成都市主要创新主体玄武岩纤维相关专利的技术领域如图5-4所示。

5.2 重要创新主体分析

成都具有航天五源、航天拓鑫、点石玄武纤维、宏基建材等具有代表性的玄武岩纤维创新主体,对代表性的创新主体进行申请趋势、技术领域和专利运营等情况分析,以得出成都市创新主体专利申请特点与发展建议。

5.2.1 四川航天五源复合材料有限公司

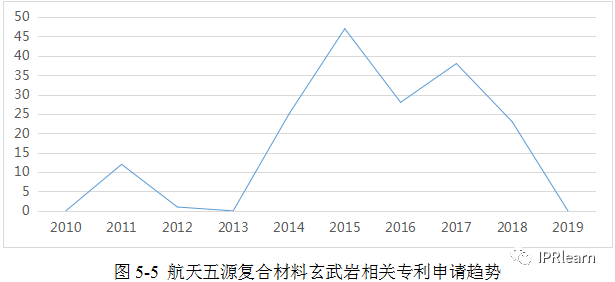

航天五源复合材料在玄武岩相关技术领域合计提出专利申请174件,其中发明申请89件(占比51.15%)、实用新型69件(占比39.66%)、发明授权16件(占比9.2%)。发明专利占据主要位置,可以看出航天五源复合材料在玄武岩纤维领域具有一定创新能力。

对其近10年专利申请趋势进行统计如图5-5。可见在2015年航天五源的专利申请数量单年到达最高,2016年以后呈下降趋势,2018年申请量降低,但2018、2019年还暂时还没有查询到相关专利申请可能与专利申请尚未公开有关。

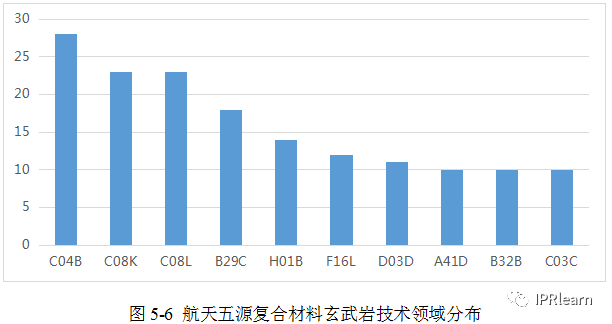

航天五源复合材料专利技术领域如图5-6所示,航天五源复合材料的玄武岩相关技术领域主要分布于C04B、C08K、C08L、B29C、H01B、F16L等玄武岩纤维产品应用领域,在C03C玄武岩生产相关技术领域也有一定数量的专利积累。而产品应用方面主要集中于玄武岩纤维混凝土或建筑材料、复合材料、电缆、管材等领域。

航天五源复合材料的玄武岩专利以自主实施为主,仅有2016年将三件专利进行了转让,主要涉及玄武岩相关的金属管材和电源线缆相关技术领域。在历年中也未发生过专利的质押等。

5.2.2四川航天拓鑫玄武岩实业有限公司

航天拓鑫在玄武岩相关技术领域合计提出专利申请64件,其中发明申请12件(占比18.75%)、实用新型28件(占比43.75%)、发明授权24件(占比37.50%)。其发明专利占据主要位置,同时发明专利的授权数量和比例较高,可以看出航天拓鑫在玄武岩纤维领域具有创新能力较强。

对其近10年专利申请趋势进行统计如图5-7。在2016年航天拓鑫的专利申请数量单年到达最高,2016年以后呈下降明显,但2018、2019申请量可能与专利申请还未公开有关。

航天拓鑫的技术分布如图5-8所示,其玄武岩相关技术领域主要分布于C03B、C04B、B32B、C03C、D03D等玄武岩纤维生产工艺与设备以及部分产品应用上,产品应用方面主要集中于混凝土、玄武岩纤维缠绕或模压层状产品、过滤分离材料、建筑等领域。

航天拓鑫的玄武岩专利运营相对具有较高的活跃度,在2010、2017、2019年相继涉及专利的收储和专利权人的增加,以曹柏青、杨萌、成都航天拓鑫科技有限公司、北京机电工程总体设计部为专利权变更的主体,主要涉及玄武岩制备相关技术和玄武岩产品应用领域。在历年中未发生过专利的质押。

5.3 小结

经分析可以看出,成都市玄武岩产业各创新主体专利申请较为活跃,约占全省玄武岩纤维相关专利申请量的70%。从全国层面来看,成都市玄武岩创新主体在纤维生产技术和过程设备、纤维材料的应用表现也较为抢眼,具有一定优势。但成都市高校在玄武岩相关专利申请的活跃度不高,同时企业相关专利申请活跃度近年也有降低趋势。

六、结论

(1)中国近年玄武岩纤维相关专利申请持续活跃。

连续玄武岩纤维技术领域,国外以俄罗斯、德国、美国、韩国、日本等为主。中国在材料产业应用需求和国家宏观政策发布的双重影响下,玄武岩相关专利申请数量从2010年以来显著增加,且增长幅度较大,截止目前中国玄武岩相关专利申请数量全球最高。在玄武岩生产工艺与设备技术领域,俄罗斯、德国、美国、韩国、日本等国家总体较为平稳且略微呈下行趋势;在玄武岩纤维产品应用技术领域上述国家的专利申请呈增长态势。中国在玄武岩纤维生产工艺与设备、纤维产品应用方向等技术领域专利申请量近年保持高速增长。国外申请人在中国进行玄武岩纤维相关技术专利布局数量相比较少,但仍值得关注。

(2)各国家玄武岩纤维材料的应用领域呈现出多样性。

中国、韩国的玄武岩纤维材料应用技术领域在于高分子材料、层状产品和非高分子材料作为配料使用;俄罗斯的应用主要集中在建筑方面;美国、德国、日本的应用主要在于层状产品、塑料。

(3)四川省玄武岩纤维创新主体在生产工艺与设备专利布局具有一定的比较优势。

国内玄武岩纤维技术创新主体在生产工艺与设备较为突出的省份分别为四川、江苏、山东、安徽等,其中四川、江苏领先优势较为明显,四川相比江苏具有一定比较优势,但差距不显著。四川省的玄武岩纤维生产技术创新主体中,四川航天拓鑫玄武岩实业有限公司、四川省玻纤集团有限公司、四川点石玄武纤维科技有限公司较为突出。省外如郑州登电玄武石纤维有限公司、江苏天龙玄武岩连续纤维高新科技有限公司及其股份有限公司值得关注。

(4)四川省在玄武岩纤维材料应用技术领域的研究和开发可进一步加强。

四川航天五源复合材料有限公司在玄武岩纤维材料应用技术领域申请数量居全国首位,具有显著优势。相比四川,江苏省的玄武岩纤维材料应用技术领域中国专利布局数量最多,具有显著优势。其中,江苏的高校在玄武岩纤维材料应用技术研究和开发领域极为活跃。

(5)成都市担当四川省玄武岩纤维产业技术专利布局的排头兵。

成都市玄武岩产业各创新主体专利申请活跃,约占全省玄武岩纤维相关专利申请量的70%,其代表性企业四川航天五源复合材料有限公司、四川航天拓鑫玄武岩实业有限公司表现突出。但以四川省玻纤集团有限公司为代表的德阳市、以四川中新纤维研究院有限公司为代表的达州市仍值得关注。

文/源

孙杰 匡鑫

四川九鼎天元集团专利分析评议项目组

由IPRlearn编辑